연말정산에서 가장 흔한 손해는 “공제를 못 받는 것”보다 (1) 과다공제 → 추징, (2) 서류 미비 → 반영 실패, (3) 기준 착각(카드 25%·부양가족 100만 원)에서 발생합니다.

아래 TOP10만 피하면, 마감 임박에도 환급 방어가 됩니다.

“간소화에 다 뜨니까 끝 아닌가요?” → 이 생각이 제일 위험합니다. 연말정산은 간소화 자료(데이터) + 공제 요건(법 기준) + 제출 서류(증빙)가 동시에 맞아야 통과돼요.

먼저, 1분 자가진단(실수 위험도 체크)

- 맞벌이인데 자녀/부모를 둘 다 올린 적이 있다

- 자녀가 알바/배우자가 소득이 있는데도 부양가족으로 넣을 뻔했다

- 카드공제가 “내가 쓴 돈의 15%”라고 착각했다(= 총급여 25% 기준 모름)

- 월세는 계약서만 있으면 되는 줄 알았다(= 이체증빙/등본 누락)

- 의료비는 병원비 총액 그대로 넣었다(= 실손보험금 차감 누락)

실수 TOP10 (부양가족·카드·월세·의료비)

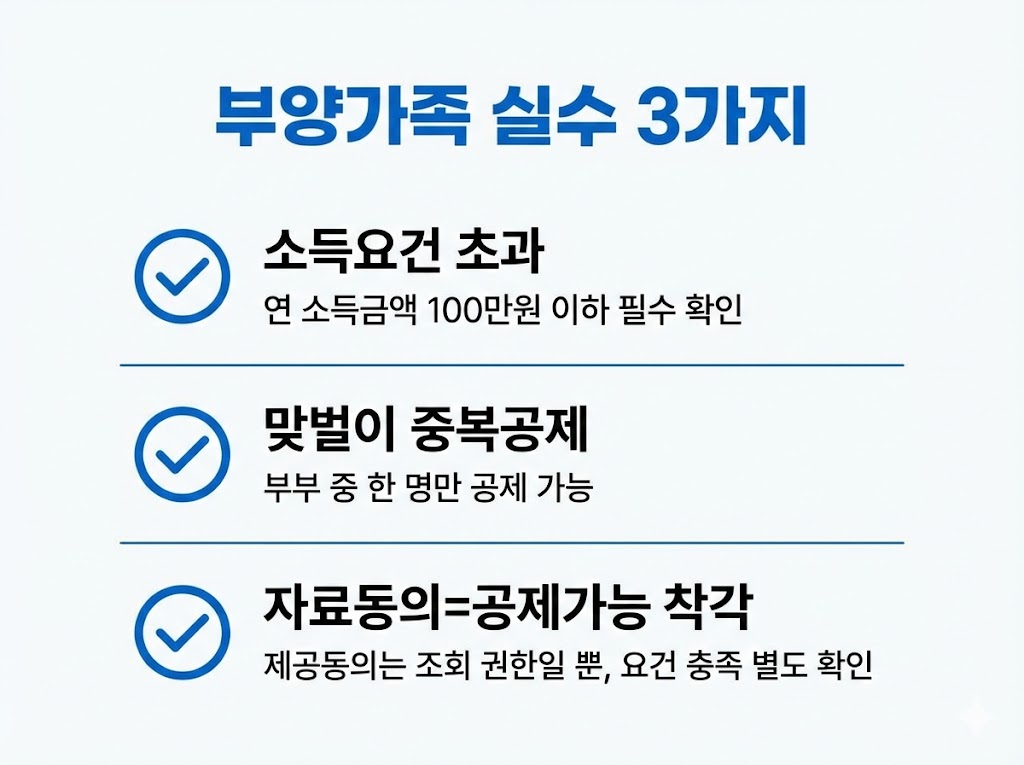

- [부양가족] 소득요건 초과 가족을 기본공제로 올림

왜 손해? 과다공제로 분류되면 추징(세금 추가 납부) 가능성이 커집니다.

응급처방: 부양가족은 ‘가족’이 아니라 소득요건(소득금액 100만원 기준)이 핵심입니다. - [부양가족] 맞벌이 부부가 자녀를 각각 공제(중복공제)

왜 손해? 중복공제는 국세청이 가장 많이 안내하는 대표 과다공제 유형입니다.

응급처방: “누가 자녀 기본공제 받는지”를 먼저 확정하고, 그 사람이 관련 공제(교육비/의료비 등)도 묶어서 정리하세요. - [부양가족] 자료제공동의만 받고 ‘공제요건’ 검증을 안 함

왜 손해? 간소화에 떠도 공제요건을 자동으로 보장하지 않습니다 (데이터≠공제가능).

응급처방: 제공동의는 “자료 조회 권한”일 뿐. 부양가족의 소득/나이/생계요건을 최소 1회 체크하세요. - [카드] 카드공제는 ‘총급여 25% 초과분’인데, 기준을 모름

왜 손해? 25% 미만 구간은 공제가 거의 없어서, 결제수단을 바꿔도 체감이 작습니다.

응급처방: 연간 사용액이 총급여×25%를 넘는지부터 확인하고, 넘는다면 25% 초과분은 공제율이 큰 수단/항목을 챙기세요. - [카드] 공제 제외 항목(세금·공과금·보험료·교육비 등)을 카드공제로 착각

왜 손해? “카드로 결제했다”는 이유만으로 카드공제가 되지 않는 항목이 있습니다.

응급처방: 카드공제는 ‘사용금액’ 중에서도 적용대상/제외대상 구분이 있습니다. 간소화/카드사 자료의 항목 분류를 꼭 확인하세요. - [카드] 한도 착각: 기본 한도(250/300) + 추가 한도(전통시장/대중교통 등)

왜 손해? 기본 한도에서 이미 막혔는데도 “더 쓰면 더 받겠지” 하다가 손해를 봅니다.

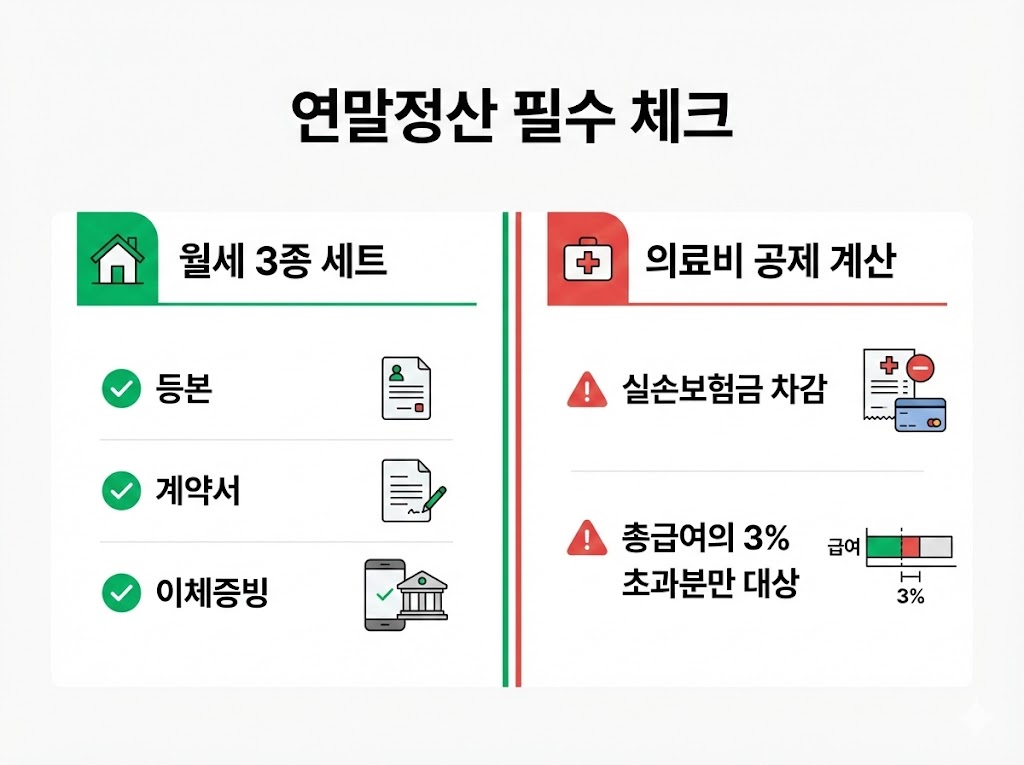

응급처방: 본인 총급여 구간에 따른 기본 한도와, 전통시장·대중교통 등 추가 한도 적용 여부를 분리해서 보세요. - [월세] 계약서만 제출하고 등본/이체증빙 누락

왜 손해? 월세는 간소화 누락도 흔하고, 회사 반영은 증빙 3종 세트가 핵심입니다.

응급처방: ① 주민등록등본 + ② 임대차계약서 사본 + ③ 월세 이체/입금 증빙을 같이 준비하세요. - [월세] 본인 계좌가 아닌 가족 계좌로 이체(증빙 약해짐)

왜 손해? ‘내가 실제 낸 월세’ 증빙이 약해져 회사 검토에서 막힐 수 있습니다.

응급처방: 가능하면 월세는 본인 명의 계좌에서 이체로 정리하고, 이미 가족 계좌로 냈다면 입증자료(메모/확인서 등)를 회사 기준에 맞춰 추가하세요. - [의료비] 실손의료보험금 수령액을 차감하지 않고 의료비 총액으로 공제 신청

왜 손해? 의료비 세액공제는 ‘내가 실제 부담한 금액’이 기준이라, 실손보험금으로 보전된 금액은 차감해야 합니다.

응급처방: 홈택스에서 실손의료보험금 수령내역을 조회해 의료비 공제대상에서 빼고 계산하세요(부양가족은 제공동의 필요). - [의료비] ‘총급여 3% 초과분’ 기준을 모르고 공제액을 기대

왜 손해? 의료비는 총급여의 3%를 초과한 금액이 공제대상이라, 지출이 적으면 환급 체감이 낮을 수 있습니다.

응급처방: 의료비는 “많이 냈다”보다 3% 초과 여부 + 실손 차감을 먼저 확인하세요.

마감 임박 10분 점검 체크리스트(회사 제출 직전)

- 부양가족: “누가 누구를 공제받는지” 확정(맞벌이 중복공제 방지)

- 카드: 총급여 25% 초과분 확인 + 한도(기본/추가) 확인

- 월세: 등본/계약서/이체증빙 3종 세트 준비

- 의료비: 실손보험금 수령액 조회 후 차감, 3% 초과 여부 확인

- 간소화 누락이 있으면 대체서류로 회사 제출(누락은 흔합니다)

이미 제출했는데 누락/실수를 발견했다면? (사후 구제 루트)

마감에 쫓겨 빠뜨렸다고 끝이 아닙니다. 연말정산 이후에도 종합소득세 정기신고에서 추가 반영하거나, 기간이 지난 뒤라면 경정청구로 누락 공제를 되돌릴 수 있다는 안내가 있습니다. (단, 본인 상황/회사 처리 방식에 따라 절차가 다를 수 있으니 홈택스 안내를 기준으로 진행하세요.)

🔗 같이 읽으면 “실수 확률”이 급감하는 글

- [허브] 2026 연말정산 완전정복 가이드

- 간소화 누락 자료 수정요청/대체서류 제출 방법(마감 임박 대응)

- 카드공제 한도/기준 1장 요약 + 실수 TOP

- 월세공제 조건/서류/실수 모음

- 의료비 공제에서 실손보험금 차감하는 법

최종 한 줄: 연말정산은 “자료가 뜬다”가 아니라 “요건+증빙이 맞는다”가 핵심입니다. TOP10만 막아도 환급은 지키고, 추징은 피할 확률이 확 올라갑니다.

'생활정보' 카테고리의 다른 글

| 경정청구/정정신고(수정신고): 연말정산 끝난 뒤 ‘환급 더 받는 법’ 완전정리 (회사 정산 이후) (0) | 2025.12.22 |

|---|---|

| 연금저축 공제 누락 시 확인 루틴(증권사/은행 발급) — 간소화에 안 떠도 끝까지 환급 챙기는 법 (0) | 2025.12.22 |

| 2026 연말정산 기부금 공제 한도·공제율 “한 장 요약” + 자주 하는 실수 TOP (0) | 2025.12.22 |

| 2026 연말정산 연금저축·IRP 세액공제 한도/주의사항(직장인 최적화) — 1장 요약 + 실수 TOP (0) | 2025.12.22 |

| 2026 연말정산 의료비공제 요약(본인/부양가족/난임·장애인 등) — 한 번에 정리 (0) | 2025.12.22 |